Il futuro dell’auto: motore termico vs elettrico, una sfida industriale

14 luglio 2025

uesto articolo nasce con l’intento di valutare il possibile futuro dell’auto dal punto di vista economico e industriale. Liberi da qualsiasi ideologia e senza prendere in considerazione fattori ecologici e cambiamenti climatici. Il futuro dell’auto dal punto di vista industriale.

L’industria automobilistica sta vivendo la più grande

trasformazione dai tempi di Henry Ford. Ma al di là delle questioni ambientali,

che occupano spesso le prime pagine, il vero terreno di scontro tra motore

termico ed elettrico è industriale.

Il futuro? È già scritto nei piani industriali

Tesla, Stellantis, Volkswagen, BYD, Hyundai... tutti

investono miliardi sull’elettrico. E chi comanda l’industria decide il mercato.

Le case auto non scommettono più sul termico. E quando l’industria cambia

direzione, non torna mai indietro.

Eppure, nonostante tutto, il caro vecchio motore a

combustione è ancora ovunque. E non a caso.

È affidabile, costa meno all’acquisto, si ripara facilmente, e puoi rifornirti

ovunque – dal Brennero a Pachino.

Il vero bivio? Non è tra benzina e elettrico… ma tra chi

si adatta e chi no

La sfida non è tanto tra due tecnologie. È una questione

industriale e strategica.

I big dell’auto hanno fatto la loro scelta. Stellantis, Volkswagen, Renault,

Tesla, persino Toyota (che fino a ieri frenava) stanno andando dritti

sull’elettrico.

Perché? Perché il mercato si sta spostando lì. Perché i margini crescono. E

perché il software – vera gallina dalle uova d’oro – gira meglio quando tutto è

elettrico.

Il termico non sparirà da un giorno all’altro.

Ci sarà ancora per anni nei concessionari dell’usato, nei paesi in via di

sviluppo, tra gli appassionati e nei 4x4 che si arrampicano sulle Dolomiti. Ma

sarà sempre più di nicchia.

Come le pellicole fotografiche, i telefoni a rotella o i vinili: affascinanti,

ma fuori dalla catena di produzione di massa.

Inoltre, c’è un mercato dell’usato enorme che

continua a girare attorno al termico.

Soprattutto per chi ha bisogno di una seconda macchina, o non ha budget da

Tesla, l’auto a benzina resta la scelta più razionale.

Ma qui arriva il punto dolente: il termico ha i giorni

contati.

L’Europa ha già detto che dal 2035 non si potranno più vendere nuove auto a

benzina o diesel. Qualche eccezione ci sarà (forse i carburanti sintetici,

forse i veicoli speciali), ma la direzione è chiara: è la fine di un’era.

Chi produrrà cosa, dove, a che prezzo e con quali margini?

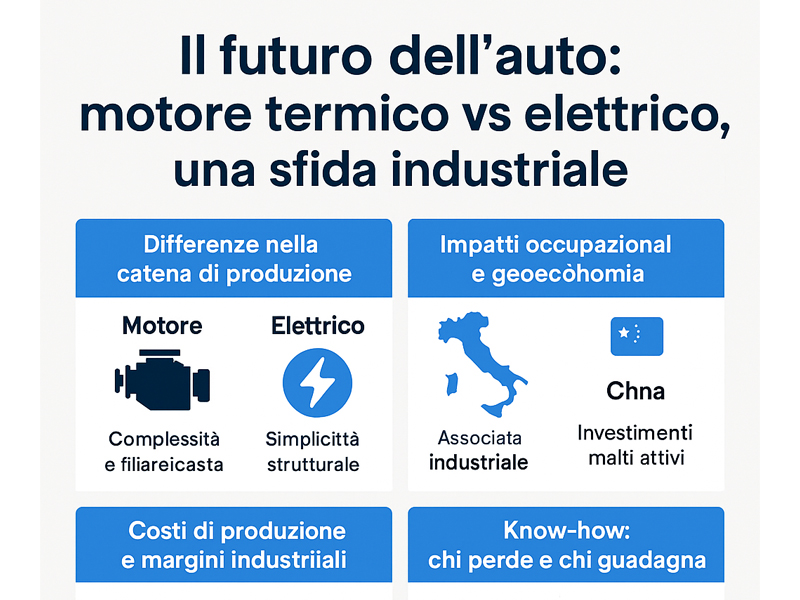

1. Differenze nella catena di produzione

Motore termico: complessità e filiera consolidata

Il motore a combustione interna è una macchina altamente

complessa, con centinaia di componenti meccanici: pistoni, valvole, alberi

a camme, impianti di scarico, raffreddamento, trasmissioni complesse.

Questo ha generato nel tempo una filiera industriale altamente frammentata,

con migliaia di fornitori e un indotto capillare.

Stima: circa 1.400 aziende possono essere coinvolte nella produzione di

un’auto termica.

Motore elettrico: semplicità

strutturale

Un’auto elettrica ha un motore più semplice, con meno

componenti e meno parti soggette a usura.

Si parla spesso di “un decimo dei pezzi” rispetto a un termico.

Questo comporta:

- Meno

necessità di manutenzione

- Minore

dipendenza da officine meccaniche

- Un

drastico cambiamento nella catena di fornitura

Industria a rischio?

Molte aziende legate a componenti “meccanici classici” (alberi motore,

serbatoi, cambi manuali) vedranno il loro mercato ridursi o sparire.

2. Impatti occupazionali e geoeconomia

L'Europa (e

l’Italia) rischiano grosso

Gran parte dell’industria europea è stata costruita attorno

al motore termico.

L’Italia, in particolare, ha un indotto ricco ma fragile, fatto di PMI legate

alla componentistica.

Con il passaggio all’elettrico:

- Molte

di queste aziende non hanno né le competenze né le risorse per

riconvertirsi in tempo.

- Il

rischio è una desertificazione industriale in alcune aree.

Cina:

vantaggio strategico sull’elettrico

La Cina è partita in ritardo sul termico ma ha preso il

largo sull’elettrico:

- Domina

la produzione di batterie (oltre il 70% del mercato globale)

- Controlla

le materie prime critiche (litio, cobalto, grafite)

- Ha

sviluppato campioni nazionali come BYD, CATL, Nio

Stati Uniti:

scommessa doppia

Gli USA stanno giocando su due tavoli:

- Tesla

ha fatto scuola, ma anche GM e Ford stanno investendo miliardi in EV.

- Parallelamente,

c'è una forte lobby pro-termico in stati legati all’industria

petrolifera.

3. Costi di produzione e margini industriali

Motori termici: costi alti ma prevedibili

La produzione è costosa, ma ottimizzata da decenni. Il

know-how è consolidato e l’ecosistema industriale maturo.

Tuttavia, la marginalità è in calo da anni, a causa di concorrenza e normative

stringenti.

Motori elettrici:

investimenti iniziali altissimi

Richiedono fabbriche nuove (le famose gigafactory),

know-how diverso e una riconversione delle linee produttive.

Le batterie pesano ancora per il 35-45% del costo totale dell’auto.

Ma i costi sono in forte calo: secondo BloombergNEF, entro il 2027 un’auto

elettrica costerà quanto una termica a parità di segmento.

4. Know-how: chi perde e chi guadagna

- I motoristi

tradizionali (es. Bosch, Magneti Marelli, ZF) rischiano il colpo.

- I

produttori di software, elettronica e batterie sono i nuovi re: chip,

inverter, power electronics valgono sempre di più.

- Chi

ha un background in meccatronica e robotica avrà un futuro brillante.

Tesla, ad esempio, guadagna più dalla vendita di software che di auto.

5. Previsioni industriali (2025–2035)

|

Anno |

% Auto Elettriche vendute (mondo) |

Tendenza industriale |

|

2025 |

~20% |

Ancora coesistenza,

elettrico cresce nei SUV |

|

2030 |

~45–50% |

Dominanza nei

segmenti urbani, termico in calo |

|

2035 |

~70–80% (Europa) |

Il termico sopravvive

solo in nicchie (auto sportive, 4x4 pesanti) |

Nota: questi numeri sono indicativi e dipendono da

politiche industriali, costi delle materie prime e innovazione nelle batterie.

Che fine farà l’industria automobilistica europea? E la

filiera italiana?

Spoiler: se non cambia passo in fretta, rischia grosso.

Non stiamo parlando di "evoluzione", ma di rivoluzione industriale

vera e propria. E l’Europa, con tutta la sua tradizione, potrebbe trovarsi

tagliata fuori.

L’Europa: da

locomotiva mondiale a rincorsa affannosa?

Per decenni, l’industria auto europea è stata leader

mondiale: Mercedes, BMW, Volkswagen, Renault, Peugeot, Fiat... nomi che

hanno fatto la storia.

Ma oggi siamo di fronte a un problema serio:

le nuove regole del gioco – elettrico, software, batterie – non sono state

scritte da noi.

I punti critici:

- Batterie:

quasi tutta la produzione è in mano cinese (CATL, BYD). L’Europa dipende

dalle importazioni.

- Materie

prime: litio, cobalto, nichel... chi le controlla? Ancora una volta: Cina

e, in parte, Africa e Sud America.

- Software

e guida autonoma: i leader sono Tesla, Google, Apple, Nvidia. L’Europa

arranca.

- Investimenti

pubblici: USA (con l’Inflation Reduction Act) e Cina stanno pompando

miliardi. L’UE? Molto meno incisiva e frammentata.

Risultato? Siamo in ritardo. E il rischio è che le

auto del futuro vengano progettate altrove, e qui si assemblino “a cottimo”.

L’Italia: un

indotto che rischia di scomparire

Ora parliamoci chiaro: il motore termico è l’Italia

dell’auto.

Siamo maestri di componenti meccanici, cambi, turbine,

lavorazioni metalliche. Tutto quel know-how costruito in 70 anni di industria… potrebbe

diventare inutile in pochi anni.

I numeri da brividi:

- Oltre

2.000 aziende lavorano nell’indotto auto in Italia

- Circa

250.000 posti di lavoro sono direttamente o indirettamente legati

al settore

- La maggior

parte delle PMI italiane non ha risorse per riconvertirsi da sola

- L’effetto

domino: meno produzione ? meno manutenzione ? meno lavoro anche per

meccanici, ricambisti, trasportatori

In pratica: il rischio di desertificazione industriale è

reale, soprattutto in regioni come Piemonte, Emilia, Lombardia.

Cosa potrebbe salvarci?

1. Gigafactory italiane (su cui siamo in ritardo)

Serve una produzione di batterie nazionale. Qualcosa si

muove (come Italvolt, o ACC con Stellantis), ma i progetti sono ancora troppo

lenti e frammentati.

2. Formazione e riconversione

Molti operai specializzati in componentistica termica devono

essere formati su elettronica, batterie, software. Serve un piano

nazionale, come fu con la cassa integrazione negli anni ‘80.

3. Politiche industriali coraggiose

Bonus auto non bastano. Servono investimenti mirati:

ricerca, startup automotive, agevolazioni per le PMI che innovano.

4. Nuovi campi da presidiare

Mobilità urbana, auto leggere, microcar elettriche, veicoli

commerciali green, retrofit elettrici. L’Italia potrebbe diventare leader in

nicchie ad alta qualità.

E se non si fa nulla?

Se ci limitiamo a difendere l’esistente, il futuro è

scritto:

- L’Italia

diventa un paese di assemblaggio, non di progettazione.

- Le

aziende dell’indotto chiudono o vengono comprate da gruppi stranieri.

- Le

decisioni strategiche sull’auto si prendono a Pechino, San Francisco o

Berlino, non a Torino o Modena.

Il futuro dell’auto non sarà una guerra tra ideologie, ma una partita industriale.

Chi riuscirà a riconvertire la propria filiera velocemente, senza

perdere competenze e posti di lavoro, sarà vincente.

Il rischio per l’Europa – e l’Italia in particolare – è rimanere fanalino di

coda, mentre Cina e USA si giocano il controllo dell’auto del futuro.

L’elettrico non è solo una questione di presa e batteria: è la nuova meccanica. Chi lo capisce in tempo, resta in corsa. Gli altri? Semplicemente, si fermano.